בכל רגע נתון, עמיתים רבים בקרנות הפנסיה, קופות הגמל וקרנות ההשתלמות נמצאים במסלולים שלא באמת בחרו (ברירת מחדל או מסלול כללי) ואינם בהכרח מתאימים להם – ביחס לטווח חיסכון ורמת הסיכון שלהם.

המשמעות של בחירות לא נכונות או לא מודעות בפנסיה שלכם יכולה להגיע למאות אלפי שקלים תשואה אלטרנטיבית שאתם מפסידים, בדרך כלל עקב שמרנות ייתר וחוסר תשומת לב. בדיוק בגלל זה, חובה להכיר את השינוי הדרמטי שהתרחש לאחרונה בשוק: רפורמת מסלולי ההשקעה.

יולי 2024: רפורמת מסלולי השקעה יוצאת לדרך

בחודש יולי 2024 נכנס לתוקפו השלב המרכזי והנרחב של רפורמת מסלולי ההשקעה. מדובר במהלך מקיף שיזמה רשות שוק ההון, ביטוח וחיסכון, אשר חל על כל מוצרי חיסכון פנסיוני.

מטרת העל של הרפורמה היא לעשות סדר בג'ונגל הפנסיוני: לארגן מחדש את המסלולים כך שכל החברות המנהלות יחויבו להציע אשכולות של מסלולי השקעה בעלי שמות זהים וברורים, בהתאם למאפייני השקעה ספציפיים.

אך בפועל – נוצרו חוסר בהירות ובלבול בין שם המסלול לתכולתו.

אם לפני הרפורמה, חוסך שרצה להשוות תשואות של מסלולים בין חברה אחת לאחרת יכל להשוות בקלות באתרים המיועדים לכך (כמו גמל נט או פאנדר) ובפרסומים השונים באתרים הכלכליים. כמעט בכל הפעמים שם המסלול העיד על תוכן המסלול: למשל – מסלול מניות הכיל מניות, מניות חו"ל הכיל מניות עם חשיפה לחו"ל וכן הלאה.

כיום, החוסך מתקשה להבין רק משם המסלול באיזה מסלול מדובר ומה הוא מדד הייחוס. הרפורמה נתנה גמישות גדולה מדי לחברות הביטוח ובתי ההשקעות בבחירת הרכב המסלולים. כבר לא מספיק רק לקרוא את שם המסלול, אלא יש להיכנס לפירוט ולהבין באיזה מסלול השקעה מדובר.

מסלולי השקעה חדשים: חלוקה ל-5 אשכולות

במסגרת הרפורמה, נקבע כי מסלולי ההשקעה "המתמחים" יחולקו לחמישה אשכולות מרכזיים, שיוצעו בכל החברות המנהלות:

1. אשכול מסלולים עוקבי מדדים (פסיביים)

מסלולים אלו משקיעים במעקב אחר מדדי מניות או איגרות חוב. אשכול זה כולל, בין היתר, מסלול ייעודי העוקב אחר מדד ה-S&P 500 הפופולרי. בנוסף, הרגולטור חייב את החברות להציע מסלולים המשלבים מעקב אחר לפחות 3 מדדים שונים, וזאת כדי למנוע ריכוזיות יתר במדד בודד ולהגן על החוסכים מפני תנודתיות חריגה בשוק ספציפי.

2. אשכול מסלולים בניהול אקטיבי

מסלולים שבהם מנהל ההשקעות של הגוף המוסדי מקבל החלטות אקטיביות. מנהל ההשקעות בוחר באופן פעיל ניירות ערך ספציפיים (מניות, אג"ח ממשלתי, אג"ח קונצרני) בניסיון להכות את השוק. באשכול זה ישנה גם אפשרות להיחשף לנכסים בלתי סחירים (כמו נדל"ן, תשתיות וקרנות פרטיות), ברוב המסלולים האקטיביים לא חל שינוי.

3. אשכול מסלולים המתמחים באפיקים סחירים

זהו אשכול של מסלולים בניהול אקטיבי, אך בניגוד לאשכול הקודם, כאן ההשקעה מתמקדת אך ורק בניירות ערך סחירים בשוק ההון. במסלולים אלו לא תמצאו נכסים לא סחירים כמו נדל"ן ישיר או קרנות גידור פרטיות.

4. אשכול מסלולי אמונה וקיימות

מסלולים המותאמים לחוסכים המעוניינים שהכסף שלהם יושקע בהתאם לערכים או אמונות ספציפיות. אשכול זה כולל מסלולים לפי ההלכה היהודית (כשרות), מסלולים לפי השריעה האסלאמית, וכן מסלולי קיימות (ESG) המתחשבים בהשפעות סביבתיות וחברתיות.

5. אשכול מסלול ניהול אקטיבי עם דמי ניהול משתנים

אשכול חדשני שבו דמי הניהול נגבים בהתבסס על הצלחת מנהל ההשקעות. המטרה היא לייצר זהות אינטרסים מוחלטת: מנהל ההשקעות ירוויח יותר רק אם החוסך ירוויח יותר (יש לציין כי יישום אשכול זה טרם יצא לדרך).

פערים של עד 400%

רוב השינויים שנעשו במסלולי ההשקעה התרכזו במסלולי השקעה עוקבי מדדים (פאסיבי).

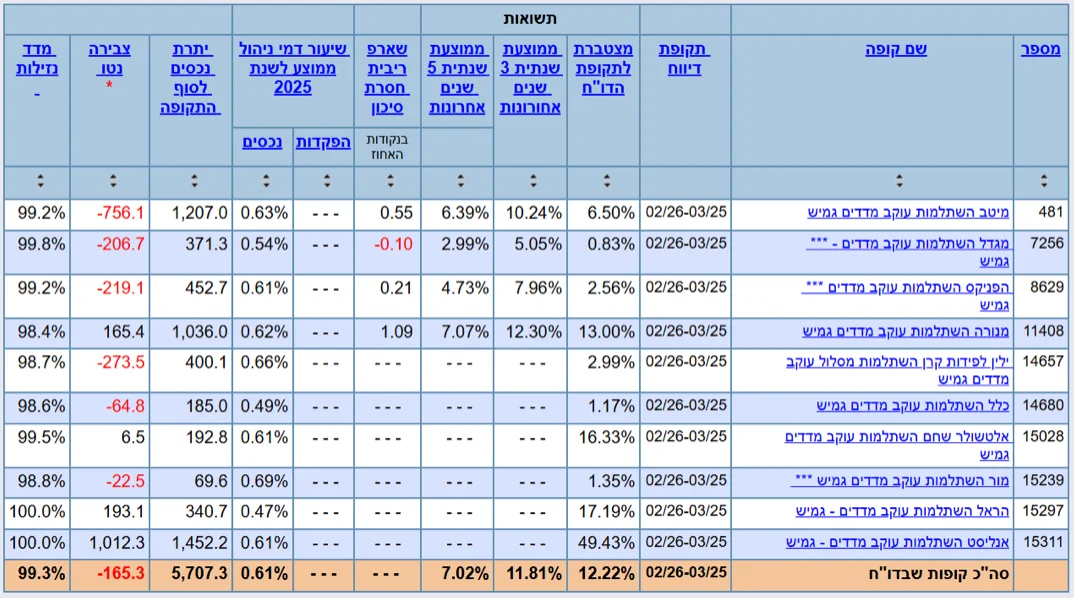

לדוגמא, מסלול "עוקב מדדים גמיש" שהיה צריך להיות סוג של מסלול השקעה כללי בסיכון בינוני, הפך בפועל למסלול שבו כל חברה עשתה לפי מדיניותה. (למשל: מוצר קרן השתלמות מסלול עוקב מדדי מניות גמיש).

בהשוואה באתר ״גמל נט״ ניתן לראות שיש פערים גדולים בתשואות בין החברות בשנה האחרונה.

יוצאת מן הכלל חברת אנליסט שלקחה את גמישות המסלול לקיצון ובחרה בחשיפה של כ-100% למניות, וכך נוצר מצב בו התשואה שלה בשנה האחרונה היתה גבוהה פי 4 מהממוצע.

(צילום מאתר גמל-נט, מרץ 2026):

מהי השקעה בנכסים לא סחירים?

נכסים לא סחירים הם נכסים שלא ניתן לקנות ולמכור בלחיצת כפתור בבורסה ביומיום. דוגמאות בולטות: רכישת בנייני משרדים (נדל"ן ישיר), השקעה בכבישי אגרה, תחנות כוח או מתן הלוואות פרטיות לחברות ענק. נכסים אלו קיימים במסלולים הכלליים ובמסלולים האקטיביים, והם נועדו לייצר תשואה קבועה ללא קורלציה לשוק ההון.

מסלולי השקעה ללא שינוי: איפה נמצא רוב הכסף?

למרות הרפורמה המקיפה במסלולים המתמחים, חשוב להבין נתון קריטי: לא חל שינוי במסלולים הפופולריים ביותר, שבהם מתנהל רוב הכסף של הציבור. למעשה, מעל 80% מהחוסכים מרוכזים במסלולים שלא חל בהם שינוי.

המסלולים שנשארו ללא שינוי הם:

המסלול הכללי: המסלול הוותיק והמוכר המשלב מניות, אג"ח ונכסים אלטרנטיביים לא סחירים (נדל"ן ותשתיות). למצטרפים לפני שנת 2016 שלא בחרו מסלול, זהו מסלול ברירת המחדל.

מסלולים תלויי גיל (המודל החכ"מ): מודל "חיסכון כספי מותאם" שנכנס לתוקף ב-2016. במודל זה, רמת הסיכון יורדת ככל שהחוסך מתבגר ומתקרב לפרישה, כדי למנוע פגיעה פתאומית בחסכונות רגע לפני הפנסיה. זהו כיום מסלול ברירת המחדל למצטרפים חדשים.

מסלולי S&P 500 הקיימים: מסלולים פסיביים עוקבי מדד זה, שכבר היו קיימים לפני הרפורמה, המשיכו לפעול במתכונתם. זהו המסלול היחיד שעוקב אחרי מדד אחד בלבד (S&P 500) ולא אחרי מינימום 3 מדדים כפי שקבעה הרפורמה.

דילמת המיליון: מסלולי השקעה פסיביים על פני אקטיביים

הרפורמה מחדדת את דילמת ההשקעה הגדולה ביותר של העשור האחרון: האם לתת למנהל ההשקעות "לשבור את הראש" או פשוט לעקוב אחרי השוק?

ניהול פסיבי (עוקבי מדדים): במסלולים הפסיביים, הכסף שלכם עוקב באופן אוטומטי אחר מדדים מובילים (כמו ה-S&P 500 או מדדי טכנולוגיה).

היתרון העצום כאן הוא חיסכון בעלויות: דמי הניהול בדרך כלל זולים יותר, ואין צורך לשלם למחלקות מחקר ואנליסטים. עם זאת, האחריות עוברת אליכם. משקיע פסיבי חייב להסתכל אחת לשנה/שנתיים שלא שינו את מדד הייחוס למסלול שבחר.

ניהול אקטיבי: במסלולים אלו, יושב צוות מומחים שמקבל החלטות יומיומיות אילו מניות לקנות ואילו למכור, במטרה "להכות את השוק".

היתרון המרכזי של ניהול אקטיבי, מעבר לניסיון להשיג תשואה עודפת, הוא היכולת להשקיע בנכסים אלטרנטיביים לא סחירים – מגרש משחקים שסגור לחלוטין בפני המסלולים הפסיביים, ויכול לספק הגנה משמעותית בתקופות של משברים בבורסה.

יתרונות הרפורמה לעומת חסרונות הרפורמה

כמו כל שינוי רגולטורי, גם לרפורמת מסלולי ההשקעה יש שני צדדים למטבע:

יתרונות הרפורמה

- הוזלת דמי ניהול הוצאות ניהול השקעות: כשאין הרבה מה לנהל והמסלולים פאסיביים, גם דמי הניהול הנוספים של הוצאות ניהול ההשקעות יורדים משמעותית.

- פיזור סיכונים חכם: הדרישה החדשה באשכול הפסיבי לשלב לפחות 3 מדדים (שכל אחד מהווה 10%-50% מהנכסים) מונעת מצב של הימור מסוכן על מדד או סקטור בודד.

- ריסון שיווקי: הרפורמה מקשה על הגופים המוסדיים לפתוח מסלולי "גימיק" רק למטרות שיווק או גביית דמי ניהול מופרזים.

חסרונות הרפורמה

- בלבול בהבנת שם המסלול: כבר לא מספיק רק לקרוא את שם המסלול כדי להבין מה מרכיב המסלול, אלא יש להיכנס לפירוט המסלול לראות את מדד הייחוס, להבין מהי החשיפה למניות ולמט"ח.

- פספוס הרוב הדומם: מכיוון שיותר מ-80% מהכספים מנוהלים במסלולים הכלליים או תלויי-הגיל (שלא השתנו), ההשפעה המיידית של הרפורמה על מרבית הציבור היא שולית למדי.

- פגיעה בגמישות והסטת כספים מאולצת: החובה לעמוד ברשימה סגורה של אשכולות אילצה חברות מסוימות לסגור מסלולים ייחודיים קיימים. כתוצאה מכך, עמיתים מסוימים מצאו את עצמם מועברים למסלולים חדשים שלא בהכרח תאמו את הבחירה המקורית שלהם.

שאלות ותשובות: איך זה משפיע עליכם בפועל?

-

לא בהכרח. אם הייתם במסלול כללי או תלוי גיל, שום דבר לא השתנה עבורכם.

עם זאת, רפורמה היא תמיד נורת אזהרה מצוינת לעצור, לבדוק את התיק שלכם, ולוודא שהמסלול שבו אתם נמצאים היום באמת משרת את הצרכים הכלכליים והגיל שלכם.

-

בהחלט. זכותכם המלאה, על פי חוק, להחליף ולשנות את מסלול ההשקעה של כספי החיסכון הפנסיוני שלכם בכל עת וללא קנסות.

-

התשובה תלויה ברמת הסיכון שאתם מוכנים לקחת, בגילכם, ובאמונה שלכם ביכולת של מנהלי ההשקעות להכות את השוק. כאן נכנס לתמונה ייעוץ ותכנון פיננסי מקצועי – יש להתחשב בתמונה המלאה הכוללת את כלל הנכסים והתחייבויות שלכם.

הגיע הזמן לקחת שליטה על העתיד שלכם

תכנון נכון של מסלולי הפרישה וההשקעה יכול להבטיח לכם לא רק מיצוי של החיסכון – אלא גם ביטחון כלכלי אמיתי לכם ולמשפחתכם. ההחלטה באיזה אשכול לבחור, והאם לנהל את הכסף אקטיבית או פסיבית, היא החלטה הרת גורל הדורשת מומחיות המנותקת מאינטרסים שיווקיים או קיצורי דרך.

אל תשאירו את הפנסיה שלכם על טייס אוטומטי. לתיאום פגישת ייעוץ פנסיוני אובייקטיבי:

כל האמור לעיל אינו תחליף לייעוץ השקעות/פנסיוני אישי המתחשב בצרכים וגם המאפיינים האישיים של כל אדם.

עודכן בתאריך: 23 במרץ 2026