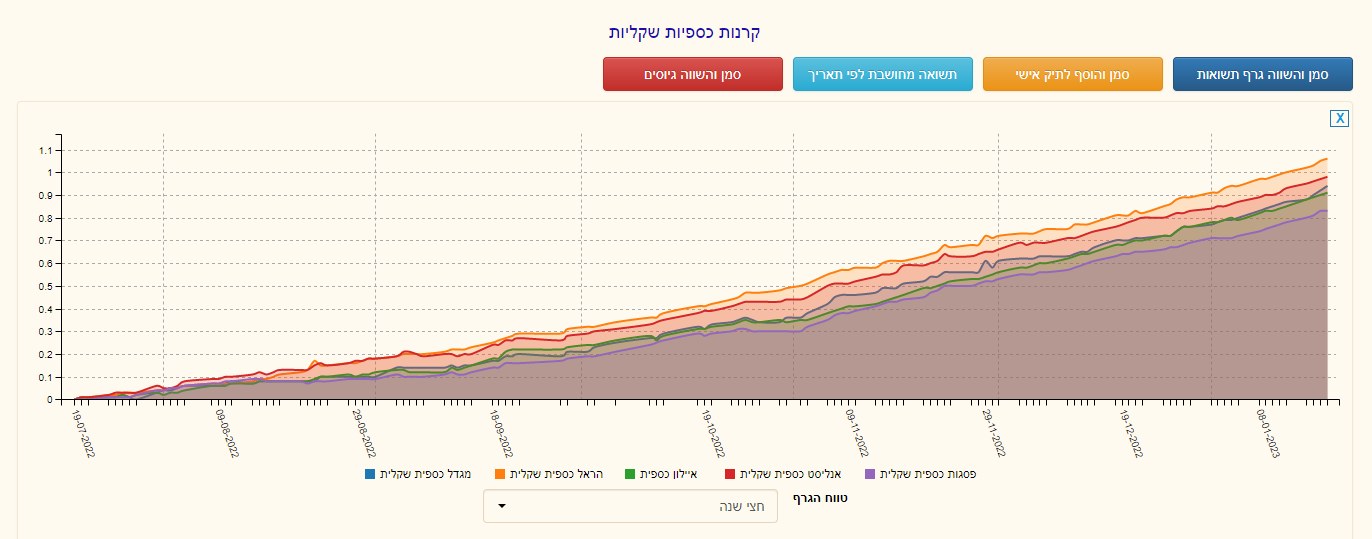

מה זה בכלל קרן כספית שקלית?

זאת קרן שמחזיקה בתוכה דברים שהם מאוד דומים למזומן, משלמים ריבית, ומאוד לא תנודתיים. בנוסף, הם גם לא בסיכון לפשיטות רגל ועוד דברים רעים ומגעילים שגורמים להפסדים.

השאיפה של הקרן הכספית היא מצד אחת לאפשר נזילות יומית, ומצד שני לקבל את הריבית הגבוהה ביותר שאפשר בלי סיכון. בתחושת הבטן שלי, הקרן אמורה לתת את ריבית בנק ישראל באופן יומי, מינוס עלויות חיכוך. זה כמובן נכון רק בתיאוריה של שיעורי כלכלה, אבל הבנתם את הרעיון.

למה זה טוב? ולמי כדאי להשקיע בקרן כספית שקלית?

נגיד יש לכם מזומן בעו"ש, מה תעשו בו? תצאו לקנות שווארמה? לא טוב, משמין. אולי תטוסו עם המשפחה לקופנגן? לא תזמון נכון. פיקדון בנקאי? יכול להיות מעולה, בדקתם, באתר שואלים לכמה זמן אתם רוצים לסגור את הכסף. אם בחרתם לשנה, זה לא הפוסט הנכון בשבילכם. פה אנחנו רוצים שהכסף יהיה פחות או יותר נזיל. מה נשאר? פיקדון חודשי (ומטה), או קרן כספית.

מה יותר מומלץ: פיקדון בבנק לעומת קרן כספית

נגיד שאתם לא רוצים לסגור את הכסף לשנה, ונגיד שבדקתם את הפיקדון החודשי בבנק. הפריים הוא ריבית בנק ישראל פלוס 1.5%, ואמרנו כבר קודם שקרן כספית (לדעתי) שואפת להשיג את ריבית בנק ישראל פחות עלות חיכוך.

אז אם הצלחתם לקבל פיקדון בפריים פחות 1.75% אפשר לשקול פיקדון. נקודה ששווה לזכור היא שקרן כספית ממוסה ריאלית, ופיקדון נומינלית, כלומר בפיקדון תמיד תקבלו בסוף 85% כפול הריבית. בקרן כספית תקבלו 75% כפול הריבית, מנוכה באינפלציה. האינפלציה היום הרבה יותר גבוהה מהריבית ולכן יוצא שהקרן הכספית לא משלמת מס בפועל.

בבנק, שניהם גם ללא עמלות, ושניהם ממש פשוטים לביצוע, אז כלל ההחלטה שאני משתמש בו הוא כזה:

- האם יש לכם כוח לברר מול הבנק כמה הריבית שהם מציעים על פקדונות חודשיים?

- אם כן, תבדקו כמה ריבית בנק ישראל. האם ההצעה קרובה לריבית בנק ישראל? אם כן, יכולים פיקדון.

- אם עניתם לא על אחת מהשאלות הקודמות, תקנו קרן כספית.

- אמריקאים? תקנו פיקדון.