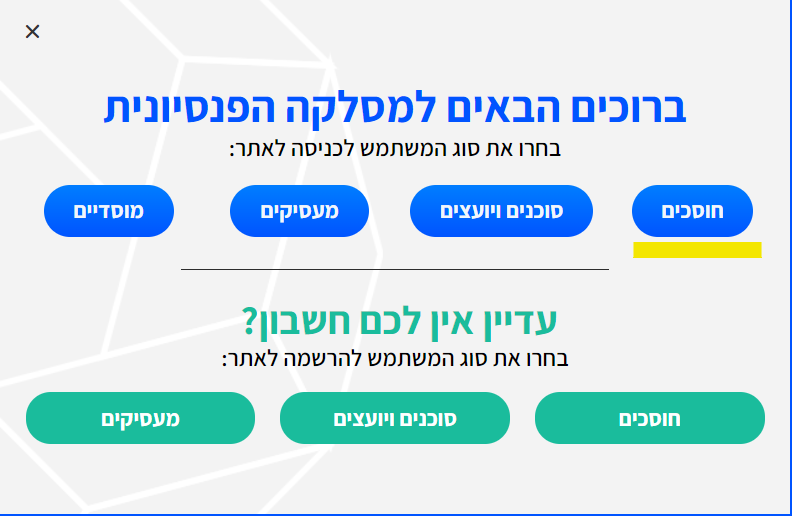

הקונספט של המסלקה הפנסיונית די דומה לאתר ״הר הכסף״ שכנראה רובכם מכירים, אבל המסלקה נותנת לכם מידע הרבה יותר מפורט – לא רק על קרנות פנסיה, אלא גם על קרנות השתלמות ומוצרים בודדים (מה שלמעשה הרבה יותר נוח מלהיכנס בנפרד לאזורי הלקוחות בכל חברות הניהול).

מסלקה פנסיונית? מה זה בכלל ולמי זה יכול לעזור

לכולם! אין כמעט אדם בוגר ועובד בישראל שאין לו לפחות קרן פנסיה אחת, בין אם הוא שכיר ובין אם הוא עצמאי.

אם אתם שכירים, יש סיכוי טוב שכל פעם שעברתם מקום עבודה פתחו לכם עוד קרן פנסיה שאף אחד כבר לא מפקיד אליה כספים. כתוצאה מכך, הכסף שלכם מפוזר בכל מיני מקומות. גם אם אתם עצמאים, יש סיכוי די גדול שבתור שכירים אחרי הצבא או במהלך הלימודים פתחו לכם כבר קרנות פנסיה ששכחתם מהן.

ברגע שתדעו בדיוק איפה מפוזר הכסף וכמה עמלות אתם משלמים עליו (העמלה נגבית מהחיסכון עצמו!), יהיה לכם הרבה יותר קל להיכנס למשא ומתן כדי להוזיל אותן. לפעמים מספיק שתתחילו במעבר לקרן אחרת (או לפחות תצהירו על כך בפני נציגי הקרן הישנה) כדי שיורידו לכם את העמלות בשיעור ניכר.

כמה זה עולה?

השירות הבסיסי של הפקת דוח חד פעמי מהמסלקה עולה ₪20. אני יודע שאנשים ממש לא אוהבים לשלם על מידע באינטרנט ומעדיפים לקבל דוח חינם, אבל ה-₪20 האלו עשויים כאמור לחסוך לכם עשרות אלפי שקלים, ואפילו מעבר לכך במצטבר.

אם אתם רוצים לקבל דוח כל חודש או כל רבעון, תצטרכו לשלם עוד כמה שקלים, אבל לדעתי זה שווה את העשר דקות שתחסכו בחפירה במערכת הפקת הדוחות של כל גוף פנסיוני (ומהניסיון שלי, המערכות האלו אוהבות לא לעבוד דווקא כשהכי צריך אותן…).